Estimaciones de costos

La elaboración del presupuesto se basa en los recursos, calculados en cantidad, tiempo y costos. Los costos pueden ser de tres tipos: Inversión, que son los bienes durables necesarios para ejecutar el proyecto, se adquiere por única vez para todo el ciclo de vida del proyecto; operación, son los insumos y gastos menores que se realizan en el transcurso del proyecto: materiales de oficina, alquileres, licencias y viáticos.

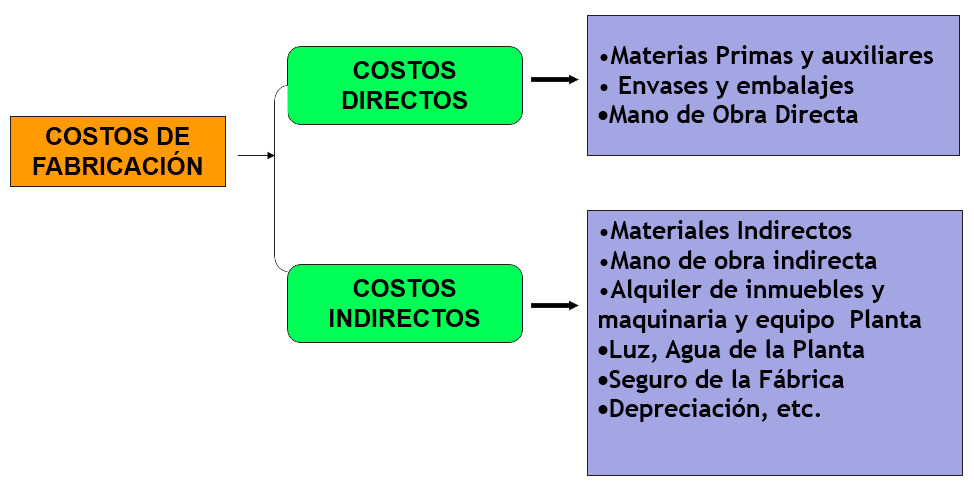

En el presupuesto de toda obra hay que tener en cuenta la existencia de dos tipos de costos: directos e indirectos.

Costos directos

Son los que guardan una relación estrecha con el producto o servicio. De hecho, se establecen desde las primeras fases de producción y suelen reflejarse en los presupuestos o estimaciones de costos.

Un ejemplo de costos directos son las materias primas, es decir, los materiales que han servido de base para la elaboración de los productos o el desarrollo de los proyectos. En la gran mayoría de los casos se extraen de la naturaleza; en otros casos los producen empresas del sector primario.

También los que se relacionan con la mano de obra directa son considerados costos directos. Por ejemplo, el pago que reciben las personas que trabajan en el proyecto, que generalmente se expresa en horas.

Costos indirectos

Por el contrario, estos costos son los que se relacionan de manera tangencial con los proyectos o las tareas previstas. Por ejemplo, el consumo de electricidad de una fábrica para su operación cotidiana: aunque no tiene una influencia directa en el producto como tal, es un recurso indispensable para la cadena productiva.

En esta categoría también debemos incluir los costos indirectos generales del tipo administrativo o financiero.